В Молдове у физлиц денег стало больше, а у юрлиц — меньше

1,244 total views

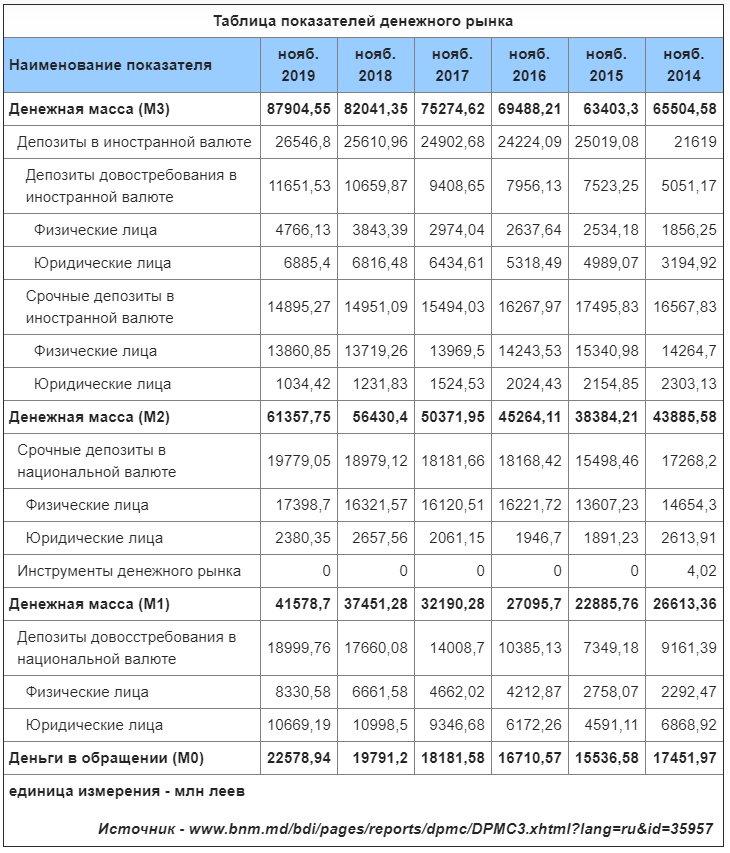

В 2019 году наблюдался феноменальный рост денег в обращении. Анализ официальных данных показывает, что в сравнении с ноябрем прошлого года их объем увеличился на 2,8 млрд леев, или более чем на 14%.

И это уже после того, как банковская система за отчетный месяц абсорбировала часть «горячих» денег. Ведь в октябре годовой темп роста налички приближался к 16%, передает экономическое обозрение logos.press.md

Такой результат достигнут на фоне предыдущего спокойного четырехлетнего периода. За последние 60 месяцев, с учетом текущего года, объем бумажно-монетной части денежного обращения достиг прироста всего лишь в 29,4 %. В абсолютном выражении это плюс 5,1 млрд. При этом за первые 48 месяцев объем нала вырос на 2,3 млрд леев. А вот с ноября 2018 г. прирост составил 2,8 млрд леев. Прирост текущего года к сумме прироста четырех предшествующих лет находится в пропорции 55:45. Согласитесь, столь резко выросшие темпы увеличения одного из важнейших макроэкономических показателей требуют объяснений. И этой публикацией мы публично обращаемся с просьбой об этом к Национальному банку.

И это не единственная загадка денежного обращения, на которую хотелось бы получить ответ. Обратим внимание на существенно изменившееся соотношение компонентов денежного агрегата «М1», который состоит из суммы денежной наличности «на руках» и клиентских средств, находящихся на счетах «до востребования».

Объем депозитов «до востребования» в национальной валюте на конец ноября вплотную приблизился к отметке в 19 млрд леев. По сравнению с соответствующим периодом прошлого года он вырос на 1,34 млрд, или на 7,6%. За этой не особенно заметной цифрой кроется драматическое изменение соотношения долей средств на текущих счетах юридических и физических лиц. Остатки на счетах юрлиц в сравнении с ноябрем прошлого не выросли, а сократились почти на 3%. А вот у физических лиц они увеличились на 1 669 млн леев, или на более чем 25%!

Если доля корпоративных финансовых средств на текущих счетах двенадцать месяцев назад составляла 62,3%, то сейчас она не дотягивает до 56,2%. В случае, если изменения продолжатся такими же темпами, то к концу 2020 года доли «физиков» и «юриков» сравняются. Напомним, пять лет тому назад доля корпоративных средств на текущих счетах превышала долю физических лиц в три раза.

Увеличение доли физлиц на текущих счетах объективно делает этот компонент денежного рынка потенциально более мобильным, то есть более «горячим».

В отличие от средств, хранящихся в банках на срочных счетах: они тем «прохладнее», чем длиннее срок депозитного договора. Хотя и здесь свои «нюансы» — мы имеем ввиду тот известный факт, что в соответствии с Гражданским кодексом РМ физическим лицам гарантируется беспрепятственное снятие принадлежащих им средств с любого типа счетов. То есть любой клиент из числа физлиц в любой момент имеет гарантированное законом право изъять со своих счетов деньги независимо от того, на какой срок он доверил их коммерческому банку. Даже без объяснения причин. Это обстоятельство, тяготеющее над молдавской банковской системой наподобие дамоклова меча, позволяет некоторым специалистам рассматривать даже срочные вклады физических лиц как «потенциально горячие деньги».

«В условиях возникновения кризиса (или даже слухов о неблагополучии) даже в каком-либо отдельном банке часть клиентов-физлиц тут же устремляется изымать средства со всех своих счетов. Это не единожды происходило на практике в не таком уж далеком прошлом», — говорит профильный специалист одного из банков.

«Хорошо, давайте будем оптимистами – будем рассчитывать на то, что в будущем сведения о возможностях Фонда гарантирования вкладов остудят слишком горячих вкладчиков. Однако средства физлиц на текущих счетах, большая часть из которых привязана к банковским карточкам, всегда относилась к очень подвижной части денежной массы. Она способна перемещаться со счетов в кошельки с очень большой скоростью, — утверждает финансовый директор одного из КБ. — И тут, как ни крути, потенциально это один из существенных рисков для реальной краткосрочной ликвидности комбанков. Сейчас краткосрочной ликвидности у большинства банков в избытке, но так будет не всегда. Было бы правильно, если законодательно или хотя бы на уровне регулятора снятие средств со счетов физлицами было бы регламентировано. Думаю, банки могут поставить перед властями такой вопрос, раз те с них требуют регулярных выплат в FGDSB. Чистку акционеров за пять лет надзорные органы уже, кажется, заканчивают. Может, теперь они займутся и другими аспектами централизованного предохранения банковской системы от системных рисков».

Что касается остатков на срочных вкладах в национальной валюте, то и здесь за обозреваемый период произошли существенные подвижки, которые наши эксперты называют «трендом доминирования физлиц».

Остатки на срочных счетах в нацвалюте с ноября по ноябрь выросли всего на 800 млн леев, или на 4,2% (сравните, на счетах «до востребования» в этот же период прирост остатков превысил 1,34 млрд, или плюс 7,6%).

При этом важно отметить, что и по срочным, и по текущим счетам в национальной валюте прирост достигнут исключительно за счет пополнения средств физическими лицами. За последние 12 месяцев срочные счета физлиц в леях пополнились на 1,077 млн, или на 6,6%. Тогда как эти же счета корпоративных клиентов «усохли» на 277 млн леев, или на 10,4%.

В результате, доля остатков на срочных счетах в леях физлиц увеличилась с 86% до 88%. Если рассмотреть динамику соотношения долей в срочных леевых вкладах с ноября 2014 года, то случались периоды и еще большего, чем сейчас, доминирования клиентов – частных лиц. Например, в ноябре 2016 года доля физлиц по этому виду вкладов достигала рекордных 89,3%.

При этом мы хотели бы заострить внимание на том факте, что за последние 60 месяцев остатки на срочных счетах в леях физических лиц увеличились всего на 18,73%, или на 2744 млн в номинальном выражении. А за последние 12 месяцев наблюдался ускоренный рост – пополнивший счета на 1077 млн. То есть на этот раз с годовым темпом в 6,6%. Тогда как среднегодовой темп предыдущих четырёх лет по этому показателю составлял менее 2,9%.

Как мы показали, в пополнении обоих видов счетов в национальной валюте физические лица в текущем году значительно обгоняют корпоративных клиентов. А как обстоят дела по счетам в иностранной валюте?

Остатки на срочных счетах в инвалюте за последние 12 месяцев не увеличились, а сократились. Ненамного — на 55,8 млн в леевом эквиваленте, что составляет менее 0,4%. При этом объемы срочных вкладов в инвалюте у физлиц все же увеличились в объеме – в леевом эквиваленте на 142 млн, что составляет чуть более одного процента. Тогда как «юрики» недосчитались на срочных счетах почти 198 млн в леевом эквиваленте, а это минус существенные 16%.

На счетах «до востребования» в иностранной валюте у корпоративных клиентов более благостная картина: рост на 72 млн в леевом эквиваленте, что чуть более 1%. Однако у физлиц и по этому виду счетов заметное опережение. Дополнительный прирост за 12 месяцев у них полных 24%, что в леевом эквиваленте составляет 923 млн.

Оценивая только приросты остатков на всех видах счетов, нельзя делать однозначный вывод, что «физические лица в текущем году богатеют значительно быстрее, чем юридические лица». Возможно, говорят нам специалисты, что корпоративные клиенты в обозреваемый период потратили свои доходы и часть накоплений на инвестиции в основные средства и/или даже ценные бумаги. Но роль вкладов физлиц в банковской системе за последний год заметно возросла, это неоспоримый и совершенно очевидный факт.

Статистические данные в материале почерпнуты из таблицы «Денежный обзор» на регулярно обновляемой официальной странице НБМ: